本文

市県民税(個人住民税)について(概要・申告・納付方法)

市県民税(個人住民税)の概要

- 市民税と県民税をあわせて市県民税(=個人住民税)と言います。

- 個人住民税は前年(1月1日から12月31日)の所得に対して課税されます。

- 一定の額を均等に負担していただく均等割と、所得の額に応じて負担していただく所得割を算出し、納めていただく仕組みになっています。

納税義務者

本年1月1日現在、香美市に住所がある方(住民登録をしている方)又は居住を常としている方は、個人住民税の納税義務が生じます。本年1月2日以降、香美市に在住しなくなった場合(他市町村へ転出した場合や死亡した場合)でも、本年度の個人住民税については、香美市へ納めていただくことになります。

なお、家屋敷、事務所又は事業所を有する個人で、香美市内に住所を有していない方も個人住民税の均等割課税の対象となります。

この税は、土地や家屋そのものに課税される固定資産税とは性質が異なり、香美市に一定の住居・事業所等を持っている場合、そのことゆえに自治体の行政サービス(防災、清掃、水道維持、道路整備等)を受けているはずであるという考えから、たとえ住民登録をしていなくても、一定の負担をしていただこうというものです。

- 家屋敷

地方税法上、自己又は家族の居住の目的で住所地以外の場所に設けた住宅で、必ずしも自己の所有でなくても、また、実際に住んでいなくても、いつでも自由に居住できる状態である建物を指します。ただし、他人に貸し付けている場合は対象となりません。

(例)単身赴任のように、自分の住んでいる市町村とは別に香美市内に家屋敷を有している方や香美市以外にお住まいの方で香美市内にいわゆる別荘・別宅等を有している方 - 事務所・事業所

事業を行うための設備があり、そこで継続して事業が行われる場所で、自己の所有は問いません。

(例)医師、弁護士、税理士、などが住宅以外に設ける診療所、事務所など、事業主が住宅以外に設ける店舗など - 対象とならない事務所、事業所

(1)単なる資材置場、倉庫、車庫など

(2)短期間(2,3ヵ月程度)の一時的な業務用に設けられた仮事務所など

※判定期日は1月1日現在です。

非課税者

次に該当する方は、個人住民税が課税されません。

- 生活保護法によって生活扶助を受けている方

- 障がい者、未成年者、ひとり親および寡婦で、前年中の合計所得金額が135万円以下であった方

- 前年中の合計所得金額が、次の算式で求めた金額以下の方

28万円 × (本人と扶養親族[配偶者含む]の合計数)+10万円

<ただし、扶養親族がいる場合は、上記の金額に16万8千円が加算されます。>

(例1)扶養親族がいない単身者の場合:38万円

(例2)配偶者を扶養している場合:28万円 × 2 + 16万8千円+10万円 = 82万8千円

(例3)配偶者と子供2人を扶養している場合:28万円 × 4 + 16万8千円 +10万円= 138万8千円

税額の算出方法

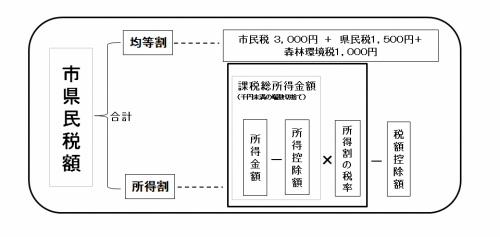

個人住民税は均等割と所得割を合わせた額です。

個人住民税の税額については、以下に掲げる金額及び計算式によりそれぞれ算出されます。

均等割

市民税 3,000円、県民税1,500円、※森林環境税1,000円

※2024年度から国内に住所のある個人に対して課税される国税です。その税収の全額が国から森林環境譲与税として都道府県・市町村に譲与されます。

所得割

課税所得金額(課税標準額)(注1) × 税率 − 税額控除 − 調整控除(注2)

所得割の税率については、一律10%(市民税6%、県民税4%)です。

【用語説明】

- (注1) 課税標準額課税所得金額(課税標準額)は、所得金額から所得控除を差し引いた金額で、1,000円未満の端数を切り捨てた金額

- (注2) 調整控除所得税と市県民税との控除額の差から生じる負担額の調整のために所得割から控除される金額

- 所得金額収入金額から必要経費にあたる金額を引いた金額(ただし、収入が給与や年金の場合は定められた計算式によって算出)

- 所得控除社会保険料控除、医療費控除、生命保険料控除、地震保険料控除、扶養控除等、所得から差引くことのできる控除

- 税額控除配当控除(総合課税を選択した場合)、住宅借入金等特別税額控除、寄附金控除、配当割額控除、株式譲渡割額控除等、税額(所得割)から差引くことのできる控除

申告について

申告が必要な方

原則的に、1月1日現在で香美市に住民登録がある方です。

個人住民税は、前年の所得に対してその翌年に課税されます。前年中に所得のあった方は、香美市へ前年の所得等を申告してください。

ただし、税務署への確定申告を済ませた方は、香美市への申告は必要ありません。

また、年金収入だけの方は年金支払者から報告がありますし、会社へお勤めの方は、会社から香美市へ「給与支払報告書」が提出されますので、一般的には申告する必要はありませんが、香美市に報告が届いていない場合等は申告が必要となります。

収入がない場合でも、申告していただくことにより所得証明書の発行、国民健康保険税や介護保険料の判定資料となりますので、申告をお願いします。

また、実際に住んでいる場所が住民登録地と異なる場合、実際に住んでいる場所を本拠地とみなし、その市町村で申告をしていただく場合があります。

※給与所得以外の所得が20万円以下で所得税の確定申告をする必要のない場合でも、個人住民税では申告が必要な場合があります。また、2012年度(2011年分)以降、公的年金等の収入金額の合計額が400万円以下で、かつ公的年金等に係る雑所得以外の所得金額が20万円以下の場合は、所得税の確定申告の必要はなくなりました(還付申告はできます)が、個人住民税の申告は必要な場合があります。

個人住民税の申告期日

毎年3月15日までに申告をお願いします。

(3月15日が休日の場合は、翌開庁日が期限となります。)

所得税(確定申告)の申告期日

確定申告については基本的に税務署(香美市の方であれば南国税務署)へ申告していただくものですが、毎年2月16日から3月15日までは香美市でも申告の受付ができます。

(3月15日が休日の場合は、翌開庁日が期限となります。)

※期限を過ぎた場合の確定申告については、税務署でしか申告を受付することができません。

申告にお持ちいただくもの

- 前年中の所得を証明できるもの(源泉徴収票・事業主の支払証明書・収支内訳書・その他帳簿類)

【例:2026年度の申告であれば2025年中(1月1日から12月31日)の収入のわかるもの】 - 各種の控除証明書、支払証明書又は領収書

(雑損控除、医療費控除、社会保険料控除、生命保険料控除、地震保険料控除、配偶者特別控除、扶養控除等) - 障害者控除等を申告する場合は、身体障害者手帳など障がい者であることを証明できるもの

- 確定申告で還付申告をする場合は、口座の分かるもの(通帳、カード等)

申告書を提出する必要のない方

- 税務署に確定申告書を提出した方

- 前年の収入が給与のみで、年末調整が行われ、支払者から香美市に支払報告書が提出されている方

- 前年の収入が公的年金のみで、支払者から香美市に支払報告書が提出されている方

※雑損控除、医療費控除等を受けようとする方は、市県民税申告書の提出が必要です。

※各種の所得控除(雑損控除、医療費控除、社会保険料控除、生命保険料控除、地震保険料控除、配偶者特別控除、扶養控除等)を受けようとする方、または控除対象配偶者や扶養親族等に変更がある方は、市県民税申告書の提出が必要です。

申告の方法

- 市役所で申告

窓口にて随時受付しておりますが、申告期間中は本庁、支所ともに申告相談会場にて受付しております。(令和8年1月からのeLTAXでの住民税電子申告開始に伴い、申告相談会場でお渡しする住民税申告書控えには受付印を押しておりません。押印を希望される場合は職員までお声がけください。) - 郵送で提出

住民税申告書様式に必要事項を記入し、郵送にてご提出ください。提出された申告書の控えは送付しませんので、ご自身でコピーして保管してください。受付印を押した控えが必要な場合は、申告書を郵送いただく際に以下のものを同封してください。

・住民税申告書(提出用)

・住民税申告書のコピー(受付印用の控え)

・控えの返送が必要な旨のメモ

・宛名等を記載して切手を貼った返信用封筒

(総務省の住民税申告書様式:外部リンク) https://www.soumu.go.jp/kojinbango_card/mynumber_tax_zeimokubetu.html - 電話での無収入申告(学生や療養中の方など、収入が全くない場合のみ電話でも受付しております。)

お電話で受付完了となります。申告内容の分かる書類(控え)は送付しません。 - 個人住民税電子申告(eLTAX利用)

令和8年1月からマイナンバーカード認証によりスマホ等で電子申告ができるようになりました。申告完了時にPDF形式で申告書をダウンロードできますので控えとして保存してください。

(住民税電子申告:内部リンク) /soshiki/13-1/shinkokudenshi.html

(eLTAX電子申告手続き:外部リンク) https://individual-resident-tax.services.eltax.lta.go.jp/lt2-web-portal-top-direct?riyoCd=RGO0229000

納付の方法

普通徴収(個人納付)

個人事業主及び給与や公的年金から特別徴収(天引き)されている税額以外に納める税額がある納税義務者(本人)は、普通徴収(納税通知書や口座振替により金融機関などで納める方法)により納付していただくことになります。

普通徴収の納期(4回)

- 第1期6月30日

- 第2期8月31日

- 第3期10月31日

- 第4期12月25日

※ただし、上記期日が休日の場合は翌開庁日となります。

給与からの特別徴収(天引き)

お勤めの事業所にて特別徴収(天引き)が行われる場合は、6月から翌年5月までの給与支払時に個人住民税が差し引かれ、事業所を通じて香美市へ納入されます。ただし、給与以外の所得に対する税額 (確定申告等で普通徴収を希望されている場合のみ)と、65歳以上の方の公的年金所得に対する税額については、給与からの特別徴収が行われません。

※詳しくは『市県民税(個人住民税)の給与からの特別徴収』をご覧ください。

給与特別徴収の納期

6月から翌年5月までの給与から特別徴収し、翌月の10日までに納めるようになります。

(例:6月の給与から特別徴収した住民税については7月10日までに納付)

※10日が休日の場合は翌開庁日が期日となります。

年金からの特別徴収(天引き)

65歳以上の方については、公的年金等の所得に対する税額の納税義務がある場合、年金からの特別徴収(天引き)となります(非課税の場合は対象となりません)。

4、6、8月の年金からは前年度の公的年金等の所得に対する税額の6分の1に相当する額が仮徴収され、10、12、2月に残額を調整して差し引かれます。仮徴収時点で過納となる場合は、還付(充当)のお知らせをします。

年度の途中から特別徴収を開始する場合(65歳到達の新規対象者・前年度に公的年金からの特別徴収が停止された場合・仮徴収時点で過納となった年の翌年度等)は、年の前半(6月、8月)は普通徴収で、後半(10月以降)は年金からの特別徴収が行われます。

なお、年度の途中で税額の変更があった場合等は、普通徴収に変更となる場合があります。

※詳しくは『市県民税(個人住民税)の年金からの特別徴収』をご覧ください。

※2種類または3種類の納付方法となる方もありますが、税額の合計額は変わりません。また、年度の途中で納付方法が変更となる場合や、過納金が発生した場合は別途お知らせするようになります。